第一季度的高端电视市场“天空”:韩国两个英

栏目:专题报道 发布时间:2025-06-30 10:00

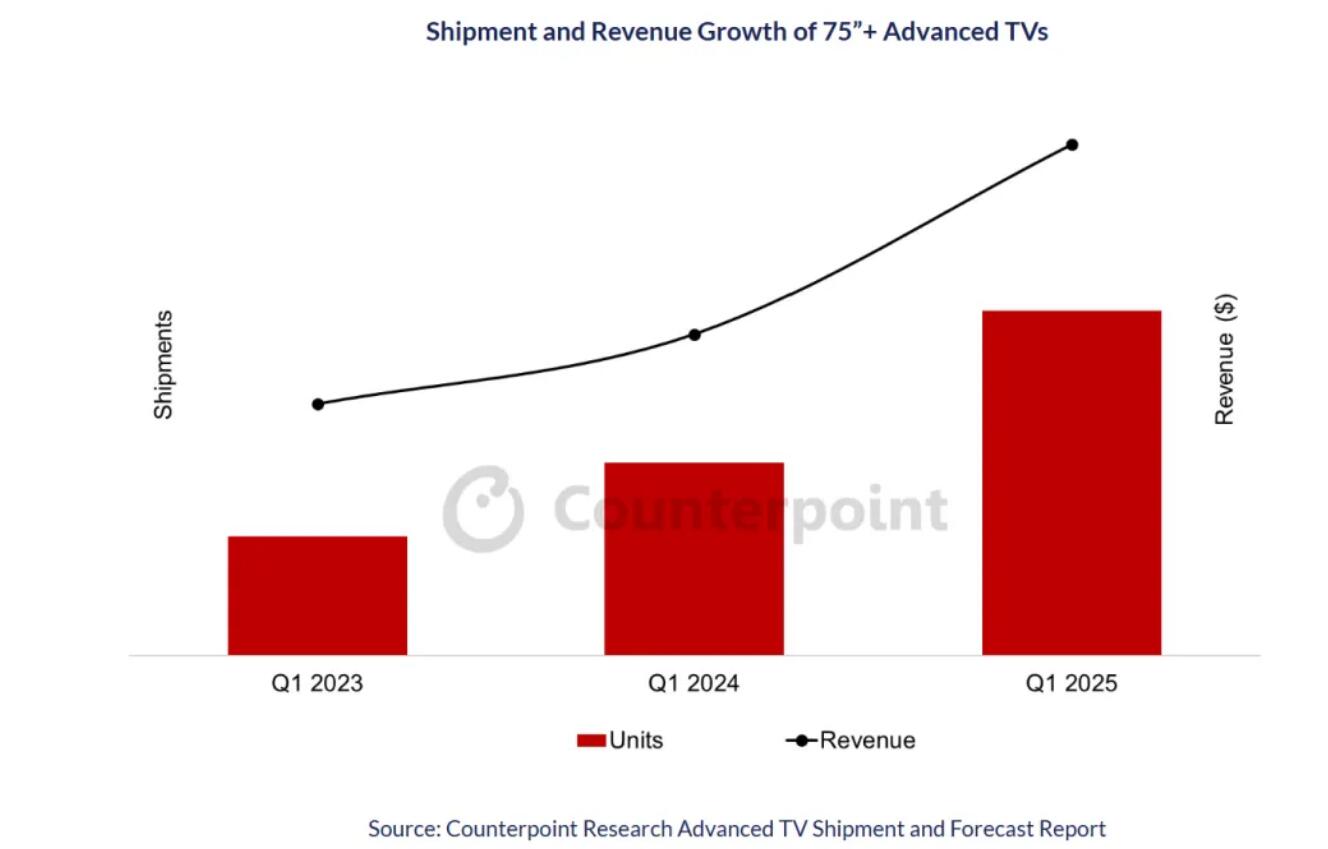

在2025年第一季度,全球高端电视市场始于增长的爆炸。来自Counterpoint研究的最新数据表明,高端电视的运输(主要是与缩小电视和OLEDS的两个关键功能相关的产品)同比增长44%,销售额增长了35%。这种增长的主要驱动力不是来自传统的三星和LG覆盖层,而是来自中国彩色军 - HESSENS和TCL。两个中国品牌与“ Mini LED +超大屏幕”组合迅速征服了高端市场。高端电视传输的一部分在第一季度从14%增至20%,TCL从13%上升到19%,超过LG,并排名全球前三名。更引人注目的是Pareho的增长率达到了三位数,这直接威胁了三星行业的第一个位置。迷你LED已成为“击败动作”。中国品牌依赖于LCD链的优势长期以来,以两条主要的技术OLED和MINI LED技术路线为首,为高端电视市场粉碎。但是,自2023年第二季度以来,迷你LED在运输和销售方面已超过OLED,并继续扩大其福利。中国品牌能够如此迅速的主要原因是LCD产业链的主导地位。与正在加速前往OLED的韩国制造商不同,中国面板公司(例如BOE和TCL Huaxing)坚决控制LCD市场,并依靠其成本收益来推动迷你LED电视的价格。 TCL是在子公司Huaxing光电(CSOT)中过滤的,以实现“面板 +完整机器”的垂直整合,以进一步压缩成本。 Counterpoint指出,Mini LED电视可以以相同的价格提供更大的尺寸,因此它们在消费者中更受欢迎。此外,中国的“新旧”政策还加强了对高端电视的需求。在政策的刺激下Nsumers更喜欢大型LED屏幕LED,其屏幕超过55-65英寸的OLED产品。这种趋势为中国品牌提供了当地市场的绝对优势,并逐渐扩大了全球。两名韩国球员的一部分拒绝了。三星和LG将如何回来?面对中国品牌的强烈攻击,三星和LG市场共享很快就消失了。在第一季度,三星的高端电视部分从39%下降到28%,LG从23%下降到16%,排名第四。为了应对挑战,两个韩国英雄加速了他们向OLED和AI TVS的转变:三星将OLED电视的大小从4台扩大到42-83英寸,并增强了AI功能(例如AI聊天机器人和照片质量优化); LG推出了42-97英寸全尺寸的OLED产品系列,重点是“最富有的世界阵容”,同时增加了AI自定义屏幕技术。但是问题是Ole的价格D电视仍然很高,大规模筛选的发展很慢。相比之下,中国标签的迷你LED的市场成本超过75英寸。如果三星和LG在短期内无法减少OLED的GS Gastos,或者推出更具竞争力的迷你迷你高端高端产品共享市场可能会进一步缩小。该行业的改组正在加速,在全球高端电视市场中“中国南韩国近战”的对抗清楚地表明,高端电视市场已经进入了竞争中国品牌的新循环,他们需要在OLED和OLED和控制控制和控制控制和控制控制之间找到平衡的韩国制造商。在短期内,迷你LED仍将主导高端增长,尤其是在对中国和欧洲等大型屏幕需求强劲的市场中。从长远来看,如果三星和LG可以通过诸如QD-ord,MLA OLED等技术降低成本。但是,无论如何,HESSENS和TCL的增加是不可逆的L高端电视市场正在以“中国和韩国之间的近战”的新模式从“两个韩国英雄争夺霸权”。

在2025年第一季度,全球高端电视市场始于增长的爆炸。来自Counterpoint研究的最新数据表明,高端电视的运输(主要是与缩小电视和OLEDS的两个关键功能相关的产品)同比增长44%,销售额增长了35%。这种增长的主要驱动力不是来自传统的三星和LG覆盖层,而是来自中国彩色军 - HESSENS和TCL。两个中国品牌与“ Mini LED +超大屏幕”组合迅速征服了高端市场。高端电视传输的一部分在第一季度从14%增至20%,TCL从13%上升到19%,超过LG,并排名全球前三名。更引人注目的是Pareho的增长率达到了三位数,这直接威胁了三星行业的第一个位置。迷你LED已成为“击败动作”。中国品牌依赖于LCD链的优势长期以来,以两条主要的技术OLED和MINI LED技术路线为首,为高端电视市场粉碎。但是,自2023年第二季度以来,迷你LED在运输和销售方面已超过OLED,并继续扩大其福利。中国品牌能够如此迅速的主要原因是LCD产业链的主导地位。与正在加速前往OLED的韩国制造商不同,中国面板公司(例如BOE和TCL Huaxing)坚决控制LCD市场,并依靠其成本收益来推动迷你LED电视的价格。 TCL是在子公司Huaxing光电(CSOT)中过滤的,以实现“面板 +完整机器”的垂直整合,以进一步压缩成本。 Counterpoint指出,Mini LED电视可以以相同的价格提供更大的尺寸,因此它们在消费者中更受欢迎。此外,中国的“新旧”政策还加强了对高端电视的需求。在政策的刺激下Nsumers更喜欢大型LED屏幕LED,其屏幕超过55-65英寸的OLED产品。这种趋势为中国品牌提供了当地市场的绝对优势,并逐渐扩大了全球。两名韩国球员的一部分拒绝了。三星和LG将如何回来?面对中国品牌的强烈攻击,三星和LG市场共享很快就消失了。在第一季度,三星的高端电视部分从39%下降到28%,LG从23%下降到16%,排名第四。为了应对挑战,两个韩国英雄加速了他们向OLED和AI TVS的转变:三星将OLED电视的大小从4台扩大到42-83英寸,并增强了AI功能(例如AI聊天机器人和照片质量优化); LG推出了42-97英寸全尺寸的OLED产品系列,重点是“最富有的世界阵容”,同时增加了AI自定义屏幕技术。但是问题是Ole的价格D电视仍然很高,大规模筛选的发展很慢。相比之下,中国标签的迷你LED的市场成本超过75英寸。如果三星和LG在短期内无法减少OLED的GS Gastos,或者推出更具竞争力的迷你迷你高端高端产品共享市场可能会进一步缩小。该行业的改组正在加速,在全球高端电视市场中“中国南韩国近战”的对抗清楚地表明,高端电视市场已经进入了竞争中国品牌的新循环,他们需要在OLED和OLED和控制控制和控制控制和控制控制之间找到平衡的韩国制造商。在短期内,迷你LED仍将主导高端增长,尤其是在对中国和欧洲等大型屏幕需求强劲的市场中。从长远来看,如果三星和LG可以通过诸如QD-ord,MLA OLED等技术降低成本。但是,无论如何,HESSENS和TCL的增加是不可逆的L高端电视市场正在以“中国和韩国之间的近战”的新模式从“两个韩国英雄争夺霸权”。 下一篇:没有了